楽天証券はSBIで新NISAを行うため、積立を2023年12月で止めました。

なので2024年以降は入金されている金額のみでの運用となります。

2021年から楽天証券の積立投資と楽ラップに少しずつ投資していました。

しかし後述していますが、楽ラップは止めて積立投資を行いました。

投資信託と楽ラップの違いがいまいち忘れてしまいましたが、どちらも楽天銀行に預けている残高から毎月もしくは毎週一定額を自動で投資してくれるというものだったはずです。

(間違ってたらすいません。)

基本的には完全放置なので多分来月以降も月初に書いている収支報告ブログ以外では開かない気がします。

ただ、若干残っている記憶だと楽ラップは日本株への投資配分が多かったため投資信託に移行したような気がしています。

2025年10月の損益

楽ラップは2021年10月からはじめて2021年12月までの3ヶ月のみでした。

なので同月の2021年12月から今は積立投資という事になります。

で、その収益はというと以下の通りです。

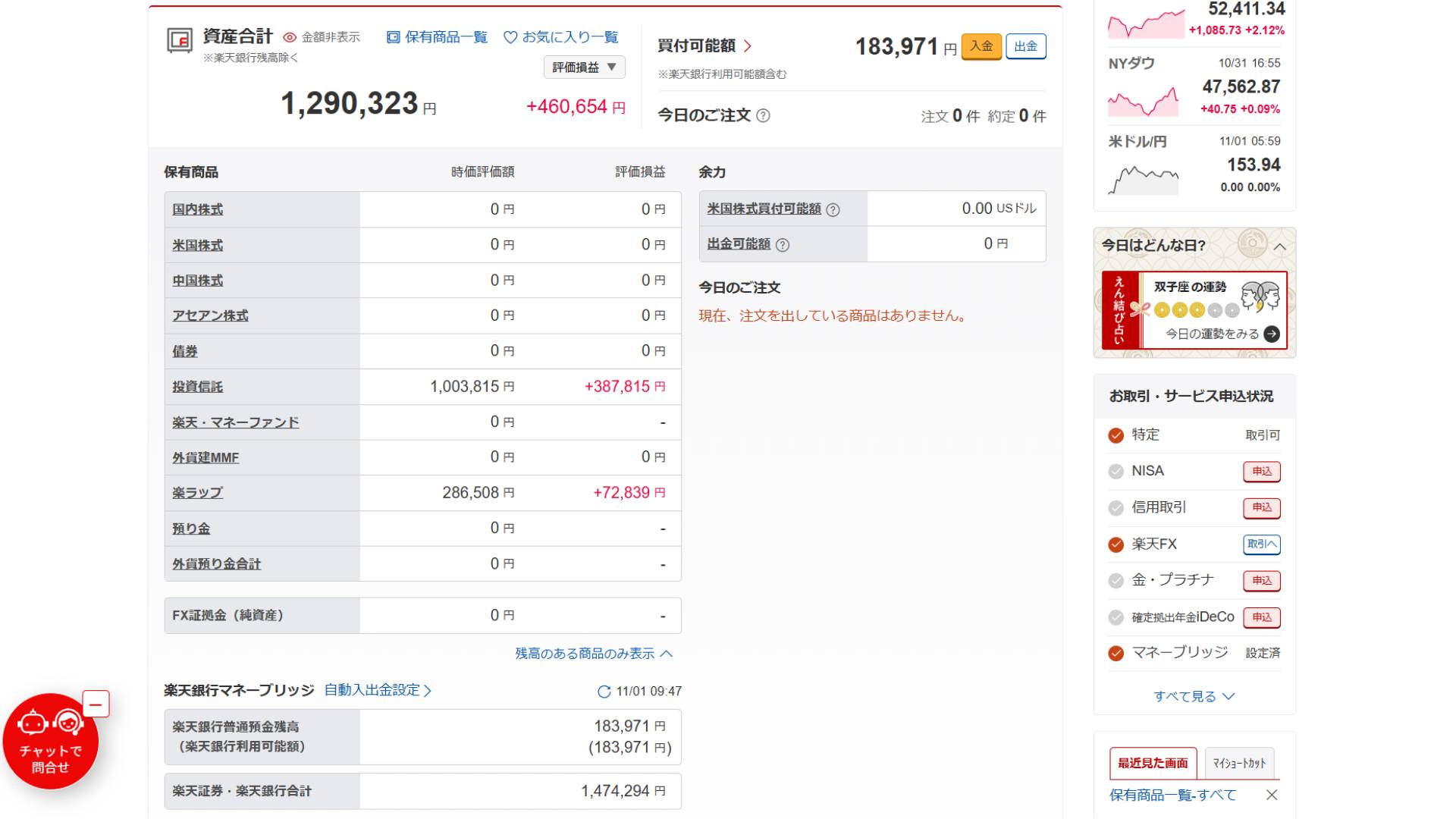

2025年10月31日:

資産残高:1,290,323円

評価損益額:+460,654円

2025年9月30日:

資産残高:1,257,201円

評価損益:+382,362円

2025年10月の収益結果

上記の通り資産残高の評価損益で先月と比べて約「+80000円」となっています。

他にも投資をやっていますが、先月の倍の利益となりました。

因みに結果の詳細は以下の通りです。

2025/10/31

2025/9/30

前月比

2025/10/31

2025/9/30

投資先一覧

僕が実際に投資している投資信託は以下となります。

| 銘柄 | 保有数量 | 平均取得価額 | 現在値 | 時価評価額[円] | 評価損益[円] | 評価損益[%] |

| NZAM・レバレッジ 米国株式2倍ブル(S&P500) | 17,876 | ¥25,453 | ¥47,767 | ¥85,388 | ¥39,888 | 87.66% |

| iシェアーズ 米国株式(S&P500)インデックス・ファンド | 16,645 | ¥39,051 | ¥72,287 | ¥120,322 | ¥55,322 | 85.11% |

| SBI・先進国株式インデックス・ファンド(雪だるま(先進国株式)) | 38,410 | ¥16,923 | ¥29,589 | ¥113,651 | ¥48,651 | 74.84% |

| 米国分散投資戦略ファンド(5倍コース)(USブレイン5) | 58,368 | ¥7,710 | ¥5,998 | ¥35,009 | -¥9,991 | -22.20% |

| 楽天・全米株式インデックス・ファンド(楽天・VTI) | 30,604 | ¥21,239 | ¥38,626 | ¥118,211 | ¥53,211 | 81.86% |

| グローバル3倍3分法ファンド(1年決算型) | 33,603 | ¥13,392 | ¥16,966 | ¥57,011 | ¥12,011 | 26.69% |

| eMAXIS Slim 先進国株式インデックス(除く日本) | 30,040 | ¥21,638 | ¥38,958 | ¥117,030 | ¥52,030 | 80.04% |

| eMAXIS Slim 米国株式(S&P500) | 55,846 | ¥19,787 | ¥38,371 | ¥214,287 | ¥103,787 | 93.92% |

| S&P500(マルチアイ搭載) | 104,098 | ¥10,567 | ¥13,728 | ¥142,906 | ¥32,906 | 29.91% |

| 【楽ラップ専用】たわらノーロード 国内株式<ラップ専用> | 12,959 | ¥26,048 | ¥33,523 | ¥43,442 | ¥9,687 | 28.69% |

| 【楽ラップ専用】たわらノーロード 先進国株式(為替ヘッジあり)<ラップ専用> | 15,963 | ¥19,819 | ¥25,576 | ¥40,826 | ¥9,190 | 29.04% |

| 【楽ラップ専用】たわらノーロード 先進国株式(為替ヘッジなし)<ラップ専用> | 3,381 | ¥41,647 | ¥59,330 | ¥20,059 | ¥5,978 | 42.45% |

| 【楽ラップ専用】たわらノーロード 新興国株式<ラップ専用> | 3,313 | ¥18,002 | ¥24,732 | ¥8,193 | ¥2,230 | 37.38% |

| 【楽ラップ専用】たわらノーロード 国内債券<ラップ専用> | 1,047 | ¥11,328 | ¥10,766 | ¥1,127 | -¥59 | -4.95% |

| 【楽ラップ専用】たわらノーロード 外国債券(為替ヘッジあり)<ラップ専用> | 2,807 | ¥8,571 | ¥8,557 | ¥2,401 | -¥4 | -0.16% |

| 【楽ラップ専用】たわらノーロード 外国債券(為替ヘッジなし)<ラップ専用> | 1,466 | ¥15,327 | ¥17,210 | ¥2,522 | ¥276 | 12.28% |

| 【楽ラップ専用】たわらノーロード 新興国現地通貨建債券<ラップ専用> | 3,370 | ¥11,664 | ¥13,724 | ¥4,624 | ¥694 | 17.66% |

| 【楽ラップ専用】たわらノーロード 国内リート<ラップ専用> | 9,506 | ¥14,377 | ¥16,920 | ¥16,084 | ¥2,417 | 17.68% |

| 【楽ラップ専用】たわらノーロード 先進国リート(為替ヘッジなし)<ラップ専用> | 6,156 | ¥16,834 | ¥19,472 | ¥11,986 | ¥1,624 | 15.67% |

| 【楽ラップ専用】楽天・USハイイールド社債インデックス(為替ヘッジ)ファンド(ラップ向け) | 1,122 | ¥10,789 | ¥10,556 | ¥1,184 | -¥26 | -2.15% |

| 【楽ラップ専用】楽天・米国社債1-5年インデックス(為替ヘッジ)ファンド(ラップ向け) | 1,278 | ¥9,501 | ¥9,129 | ¥1,166 | -¥48 | -3.91% |

| 【楽ラップ専用】楽天・米国社債5-10年インデックス(為替ヘッジ)ファンド(ラップ向け) | 1,367 | ¥9,283 | ¥8,666 | ¥1,184 | -¥84 | -6.64% |

| 【楽ラップ専用】ステート・ストリート日本株式インデックス・オープン | 13,898 | ¥17,903 | ¥31,265 | ¥43,452 | ¥18,571 | 74.63% |

| 【楽ラップ専用】ステート・ストリート日本債券インデックス・オープン | 1,286 | ¥9,635 | ¥8,728 | ¥1,122 | -¥117 | -9.41% |

| 【楽ラップ専用】ステート・ストリート先進国株式インデックス・オープン | 4,346 | ¥26,546 | ¥46,087 | ¥20,029 | ¥8,492 | 73.61% |

| 【楽ラップ専用】ステート・ストリート先進国株式インデックス・オープン(為替ヘッジあり) | 15,735 | ¥20,278 | ¥25,960 | ¥40,848 | ¥8,941 | 28.02% |

| 【楽ラップ専用】ステート・ストリート先進国債券インデックス・オープン | 1,720 | ¥12,657 | ¥14,754 | ¥2,537 | ¥361 | 16.56% |

| 【楽ラップ専用】ステート・ストリート先進国債券インデックス・オープン(為替ヘッジあり) | 2,825 | ¥8,648 | ¥8,439 | ¥2,384 | -¥59 | -2.41% |

| 【楽ラップ専用】ステート・ストリート新興国株式インデックス・オープン | 2,753 | ¥18,269 | ¥29,911 | ¥8,234 | ¥3,205 | 63.72% |

| 【楽ラップ専用】ステート・ストリート新興国債券インデックス・オープン | 2,763 | ¥11,936 | ¥16,591 | ¥4,584 | ¥1,286 | 38.99% |

| 【楽ラップ専用】ステート・ストリート米国社債インデックス・オープン(為替ヘッジあり) | 1,187 | ¥10,381 | ¥10,006 | ¥1,187 | -¥45 | -3.61% |

| 【楽ラップ専用】ステート・ストリート米国社債インデックス・オープン2 | 751 | ¥13,099 | ¥17,476 | ¥1,312 | ¥329 | 33.41% |

| 現金等 | 6,021 |

投資先の選び方

投資先をどこにするかは皆ものすごく悩むと思います。

買った後に上がれば嬉しいですし下がったら後悔しますし。

ただ長期投資をする時は短期的な上げ下げには一喜一憂しないことが大事です。

そんな僕の投資先の選び方はものすごくシンプルです。

それは

・信託報酬が安い

・償還日が無期限

・決算頻度が年1回以下

・分配金受取で「再投資」が可能

これを目安に投資先を決めています。

特に重視しているのが「信託報酬が安い」です。

信託報酬は「0.15%以下」を目安としています。

例えば信託報酬が1%と0.15%のファンドをそれぞれ100万円ずつ持っていたとします。

この時信託報酬が1%の場合は「手数料:10000円」が年1回徴収されますが、信託報酬が0.15%の場合は「手数料:1500円」しかかかりません。

投資は長期でかつ積立なので1%以下の数字でも5年10年それ以上と続けていくとその差がビックリするほどに大きくなっていくからです。

果たして不労所得を得られるのはいつになるのだろうか…

コメント