一昨年からSBI証券のスマートフォンアプリで取り扱われているかんたん積立をやっています。

かんたん積立は投資信託の商品を決まった日に購入する投資商品です。

決まった日というのは「毎日」「毎週」「毎月」「隔月」「指定日」から選ぶことができるので自身の決済したいタイミングを選ぶことができるので非常に選択性の高い投資となります。

僕は「毎日」で複数の投資先に投資をしています。

2023年1月の損益

独身貴族なので結構な額を毎月投資しています。

今は毎日250円 ×投資先24個 = 毎日6000円 × 約20日

の合計約120,000円を投資しています。

で、その収益はというと

2022年12月31日:

資産残高:2,144,723円

評価損益:-221,693円

:-9.37%

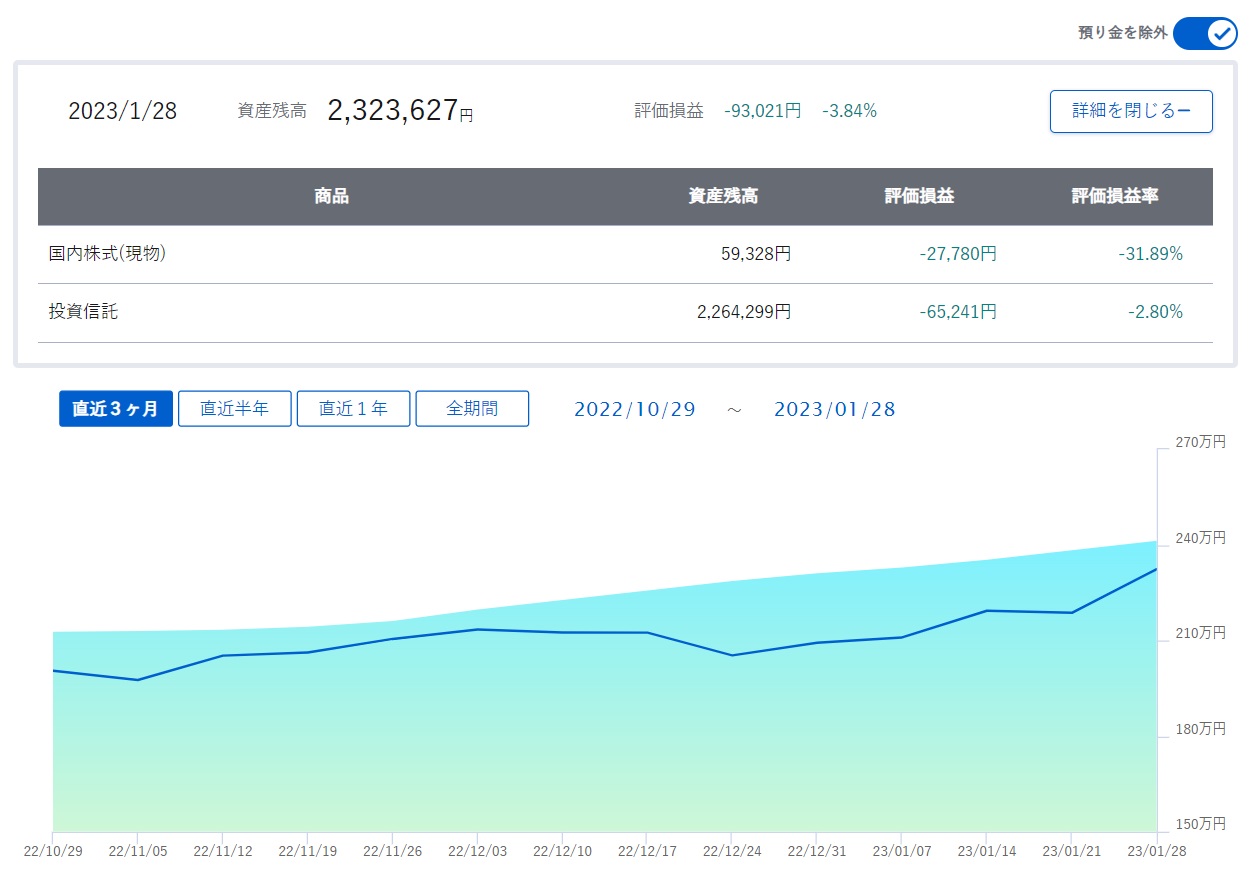

2023年1月28日:

資産残高:2,412,969円

評価損益:-93,021円

:-3.71%

2023年1月の収益結果

上記の通り資産残高は「-93,021円」となりました。

2022年12月末は評価損益が「-221,693円」と大幅なマイナスでしたが2023年1月28日は「-93,021円」。

値上げ幅は10万円以上なのでやっぱり短期でやろうとするとギャンブルだな、と思いますが全然気にしていません。

というのも結局は積み立て兼長期投資なのでこういう事もあるからです。

続けていればいずれはプラスになるとほぼ確定しているのでこれからも細々と投資を続けていきます。

因みに結果の詳細は以下の通りです。

2022/12/31

2023/1/28

2023年1月の総資産残高

2022年12月の総資産は2,367,072円でした。

この総資産は保有している株式も含まれているため投資信託だけの資産ではありません。

投資先一覧

僕が実際に投資している投資信託は以下となります。

| 数量 | 取得単価 | 現在値 | 損益 | 損益(%) | 評価額 |

| 3,415 | ¥19,034 | ¥18,706 | -¥112 | -1.72% | ¥6,388 |

| 16,143 | ¥17,579 | ¥18,420 | ¥1,358 | 4.78% | ¥29,735 |

| 4,620 | ¥14,070 | ¥14,219 | ¥69 | 1.06% | ¥6,569 |

| 5,510 | ¥11,797 | ¥12,091 | ¥162 | 2.49% | ¥6,662 |

| 3,877 | ¥16,766 | ¥16,766 | — | — | ¥6,500 |

| 3,846 | ¥16,901 | ¥16,905 | ¥2 | 0.02% | ¥6,502 |

| 3,436 | ¥19,791 | ¥19,876 | ¥29 | 0.43% | ¥6,829 |

| 3,297 | ¥19,715 | ¥19,441 | -¥90 | -1.39% | ¥6,410 |

| 4,159 | ¥15,629 | ¥15,635 | ¥2 | 0.04% | ¥6,503 |

| 3,027 | ¥21,474 | ¥21,419 | -¥17 | -0.26% | ¥6,484 |

| 2,470 | ¥26,316 | ¥26,265 | -¥13 | -0.19% | ¥6,487 |

| 5,251 | ¥12,379 | ¥11,953 | -¥224 | -3.44% | ¥6,277 |

| 4,086 | ¥14,685 | ¥14,783 | ¥40 | 0.67% | ¥6,040 |

| 31,243 | ¥9,091 | ¥9,540 | ¥1,403 | 4.94% | ¥29,806 |

| 4,161 | ¥15,622 | ¥15,659 | ¥15 | 0.24% | ¥6,516 |

| 3,727 | ¥17,441 | ¥17,149 | -¥109 | -1.67% | ¥6,391 |

| 5,852 | ¥11,108 | ¥10,978 | -¥76 | -1.17% | ¥6,424 |

| 4,089 | ¥15,897 | ¥15,959 | ¥25 | 0.39% | ¥6,526 |

| 4,822 | ¥13,480 | ¥12,847 | -¥305 | -4.70% | ¥6,195 |

| 10,001 | ¥16,249 | ¥16,388 | ¥139 | 0.86% | ¥16,390 |

| 5,446 | ¥11,936 | ¥12,257 | ¥175 | 2.69% | ¥6,675 |

| 13,668 | ¥17,011 | ¥16,545 | -¥637 | -2.74% | ¥22,614 |

| 11,968 | ¥13,578 | ¥13,703 | ¥150 | 0.92% | ¥16,400 |

| 3,323 | ¥19,561 | ¥19,377 | -¥61 | -0.94% | ¥6,439 |

| 5,288 | ¥12,292 | ¥12,347 | ¥29 | 0.45% | ¥6,529 |

| 5,898 | ¥11,021 | ¥11,063 | ¥25 | 0.38% | ¥6,525 |

| 52,617 | ¥17,951 | ¥18,706 | ¥3,973 | 4.21% | ¥98,425 |

| 3,132 | ¥19,348 | ¥18,420 | -¥291 | -4.80% | ¥5,769 |

| 63,740 | ¥13,869 | ¥14,219 | ¥2,231 | 2.52% | ¥90,632 |

| 62,575 | ¥12,226 | ¥12,091 | -¥845 | -1.10% | ¥75,659 |

| 54,475 | ¥16,228 | ¥16,766 | ¥2,931 | 3.32% | ¥91,333 |

| 54,053 | ¥16,355 | ¥16,905 | ¥2,973 | 3.36% | ¥91,377 |

| 29,599 | ¥10,187 | ¥9,636 | -¥1,631 | -5.41% | ¥28,522 |

| 46,384 | ¥19,102 | ¥19,876 | ¥3,590 | 4.05% | ¥92,193 |

| 50,720 | ¥9,859 | ¥12,599 | ¥13,897 | 27.79% | ¥63,902 |

| 26,752 | ¥28,204 | ¥20,207 | -¥21,394 | -28.35% | ¥54,058 |

| 105,595 | ¥4,802 | ¥4,341 | -¥4,868 | -9.60% | ¥45,839 |

| 68,393 | ¥11,032 | ¥7,344 | -¥25,223 | -33.43% | ¥50,228 |

| 103,377 | ¥4,905 | ¥3,895 | -¥10,441 | -20.59% | ¥40,265 |

| 117,672 | ¥4,653 | ¥3,618 | -¥12,179 | -22.24% | ¥42,574 |

| 42,142 | ¥18,213 | ¥15,815 | -¥10,106 | -13.17% | ¥66,648 |

| 20,299 | ¥26,972 | ¥26,888 | -¥171 | -0.31% | ¥54,580 |

| 3,273 | ¥19,096 | ¥19,441 | ¥113 | 1.81% | ¥6,363 |

| 25,383 | ¥27,164 | ¥23,672 | -¥8,864 | -12.86% | ¥60,087 |

投資先の選び方

投資先をどこにするかは皆ものすごく悩むと思います。

買った後に上がれば嬉しいですし下がったら後悔しますし。

ただ長期投資をする時は短期的な上げ下げには一喜一憂しないことが大事です。

そんな僕の投資先の選び方はものすごくシンプルです。

それは

・信託報酬が安い

・償還日が無期限

・決算頻度が年1回以下

・分配金受取で「再投資」が可能

これを目安に投資先を決めています。

特に重視しているのが「信託報酬が安い」です。

信託報酬は「0.15%以下」を目安としています。

例えば信託報酬が1%と0.15%のファンドをそれぞれ100万円ずつ持っていたとします。

この時信託報酬が1%の場合は「手数料:10000円」が年1回徴収されますが、信託報酬が0.15%の場合は「手数料:1500円」しかかかりません。

投資は長期でかつ積立なので1%以下の数字でも5年10年それ以上と続けていくとその差がビックリするほどに大きくなっていくからです。

果たして不労所得を得られるのはいつになるのだろうか…

コメント