SUSTENはSBIで新NISAを行うため、積立を2023年12月で止めました。

なので2024年以降は入金されている金額のみでの運用となります。

2023年6月からSUSTENの積立投資(自動運用)を開始しました。

SUSTENはいわゆるWealthNaviや楽ラップの様なロボアドバイザー系の投資となります。

なのでお金を入金したら後は自動で運用を行ってくれます。

なので楽天証券などと同じでこのブログを書く以外ではほぼ運用画面を開くことはなさそうです。

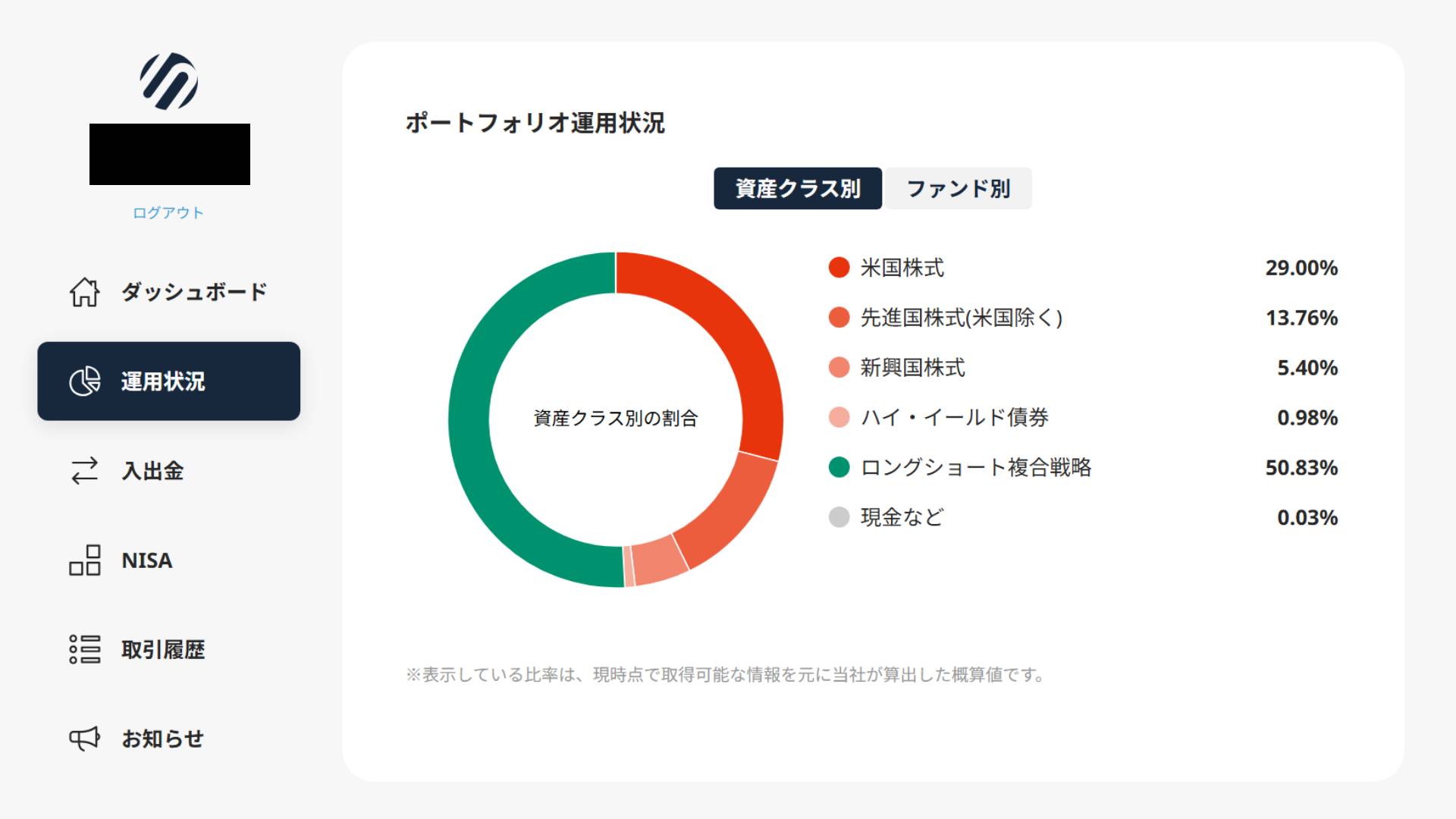

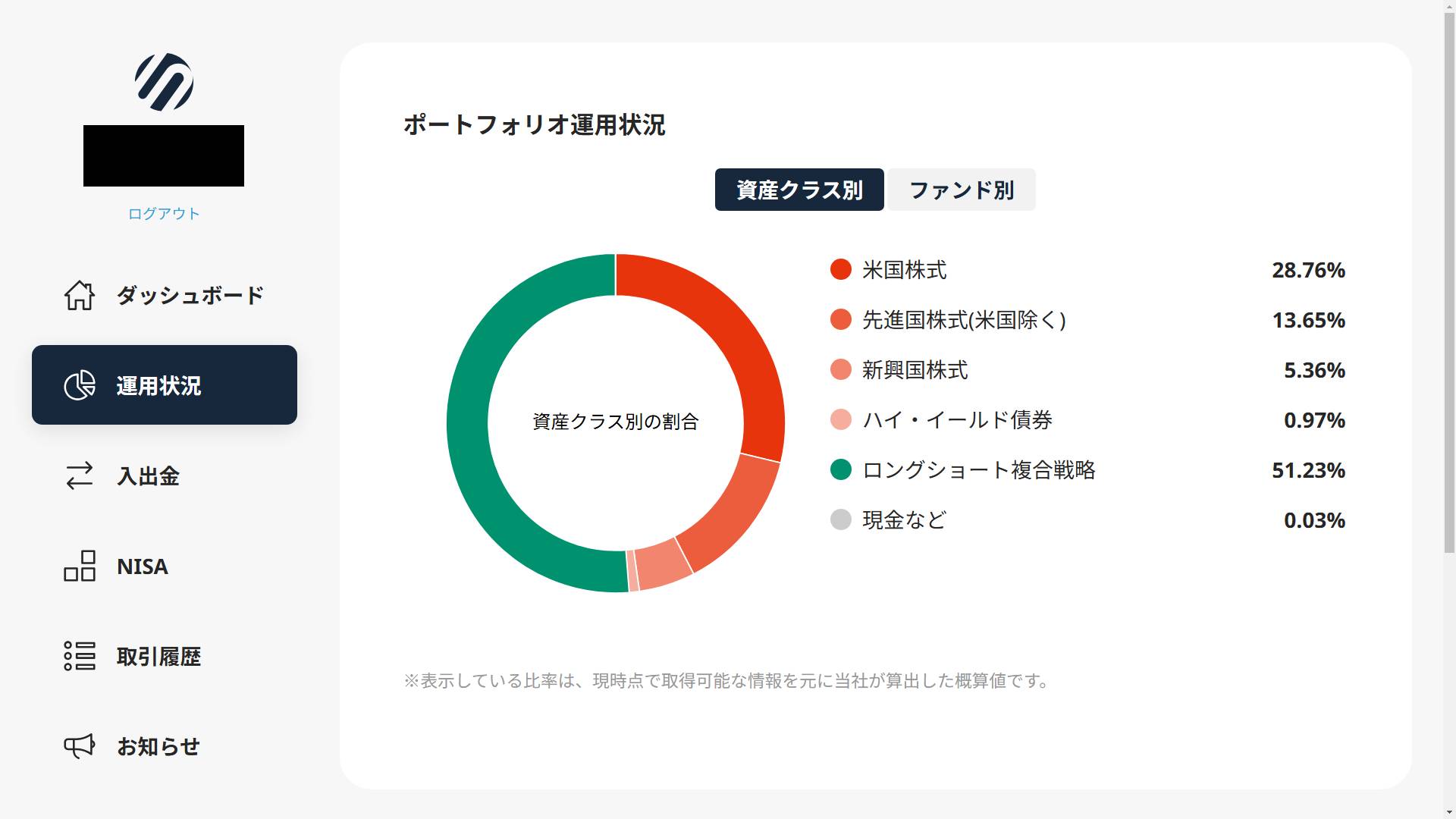

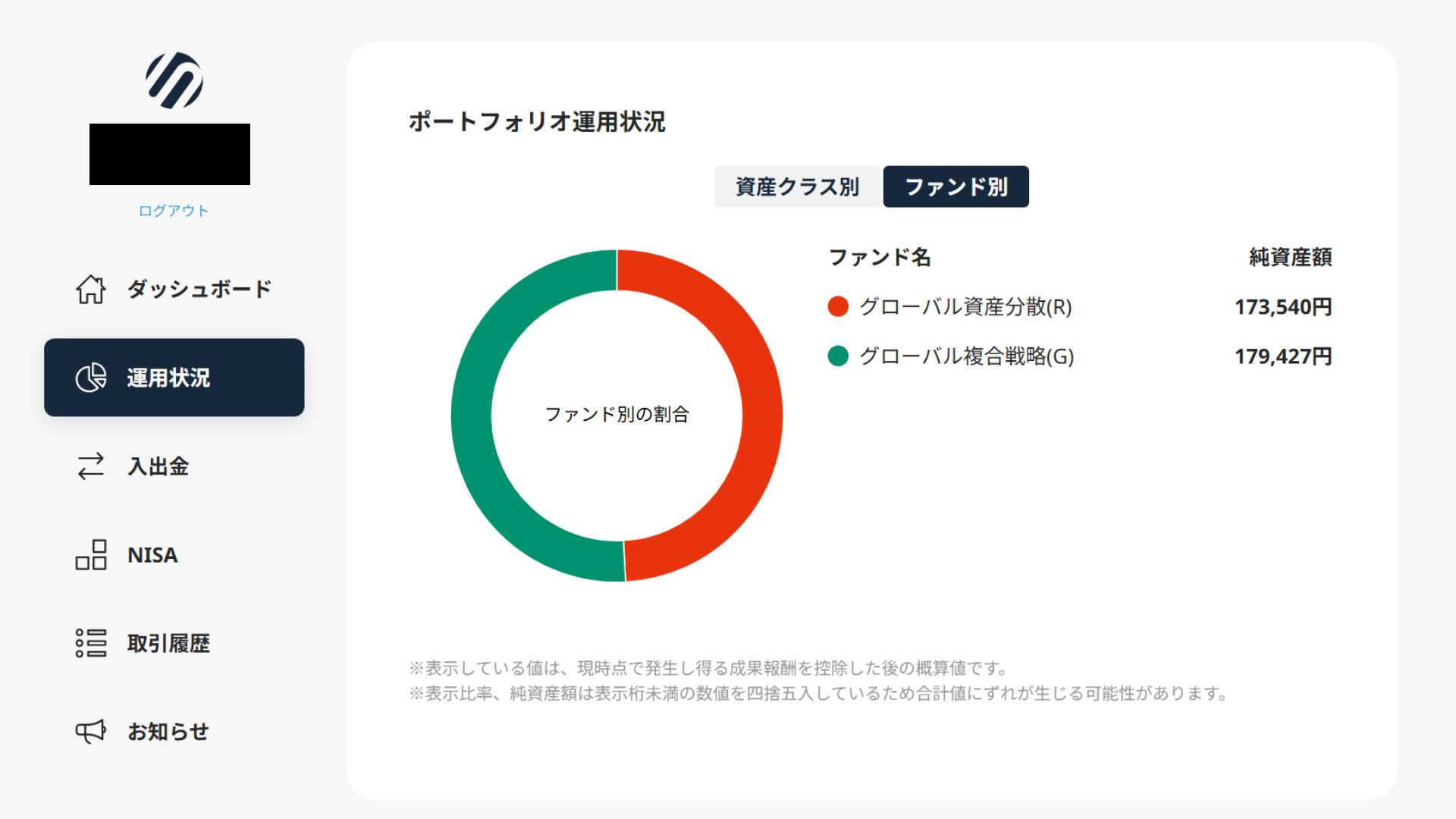

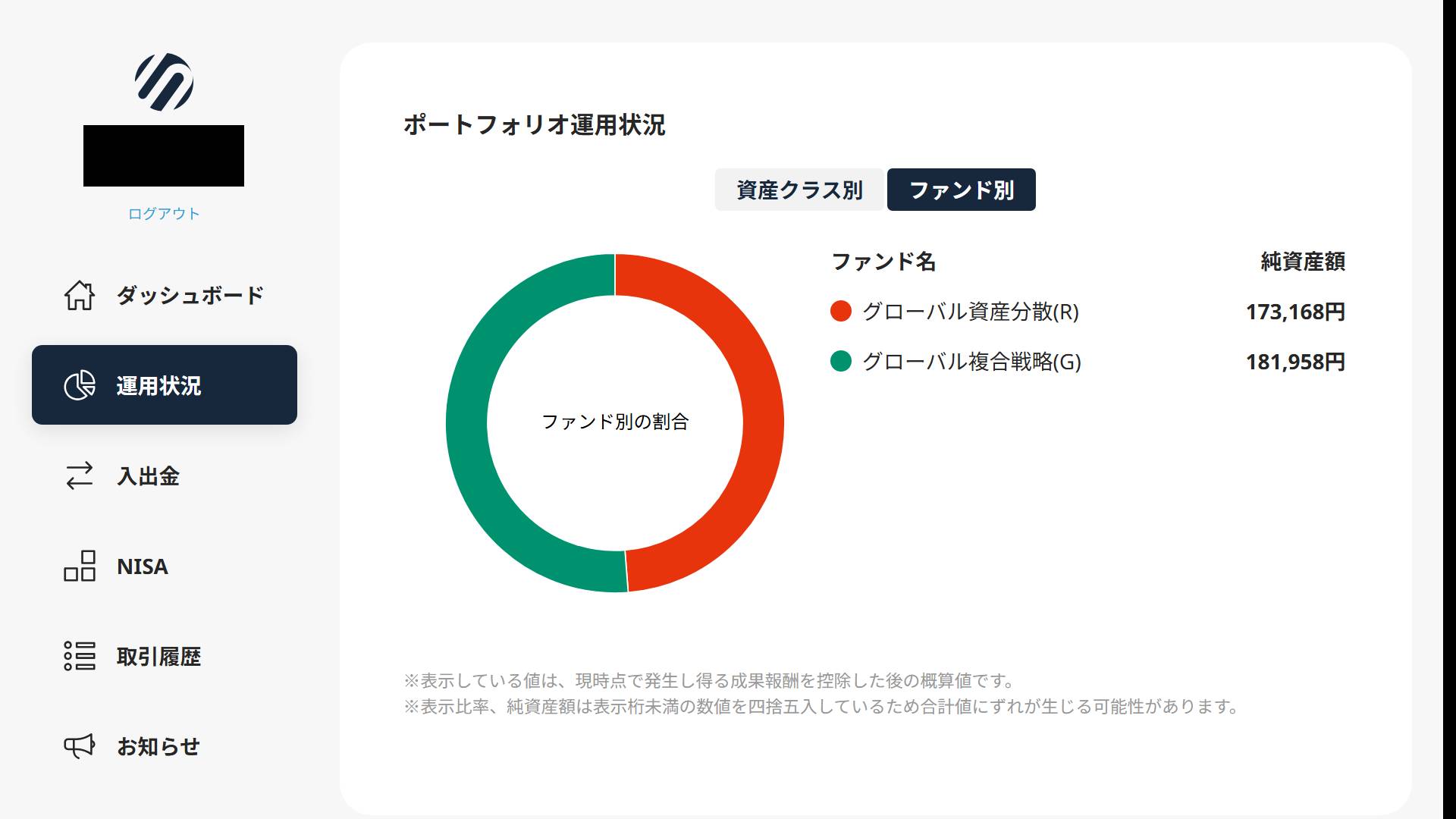

因みにSUSTENはポートフォリオが「資産別」と「ファンド別」の2種類が見れる様になっています。

2024年11月の損益

SUSTENは2023年6月から始めたので積み立てとしてはほとんど投資できていませんでした。

で、その収益はというと以下の通りです。

2024年11月30日:

資産残高:352,967円

評価損益額:+22,967円

評価損益率:+6.96%

2024年10月31日:

資産残高:355,126円

評価損益額:+25,126円

評価損益率:+7.61%

2024年11月の収益結果

2024年11月末は352,967円で投資額330,000円に対して「+22,967円」、2024年10月末は355,126円で投資額330,000円に対して「+25,126円」でした。

2024年11月30日:

2024年10月31日:

資産クラス別 – 結果

2024/11/30

2024/10/31

ファンド別 – 結果

2024/11/30

2024/10/31

投資先を自分で選ぶ時の選び方

投資先をどこにするかは皆ものすごく悩むと思います。

買った後に上がれば嬉しいですし下がったら後悔しますし。

ただ長期投資をする時は短期的な上げ下げには一喜一憂しないことが大事です。

そんな僕の投資先の選び方はものすごくシンプルです。

それは

・信託報酬が安い

・償還日が無期限

・決算頻度が年1回以下

・分配金受取で「再投資」が可能

これを目安に投資先を決めています。

特に重視しているのが「信託報酬が安い」です。

信託報酬は「0.15%以下」を目安としています。

例えば信託報酬が1%と0.15%のファンドをそれぞれ100万円ずつ持っていたとします。

この時信託報酬が1%の場合は「手数料:10000円」が年1回徴収されますが、信託報酬が0.15%の場合は「手数料:1500円」しかかかりません。

投資は長期でかつ積立なので1%以下の数字でも5年10年それ以上と続けていくとその差がビックリするほどに大きくなっていくからです。

コメント